En une infographie : les actions à entreprendre par tranche d’âge pour préparer sa retraite

Agenda retraite : les actions à entreprendre par tranche d’âge pour préparer sa retraite

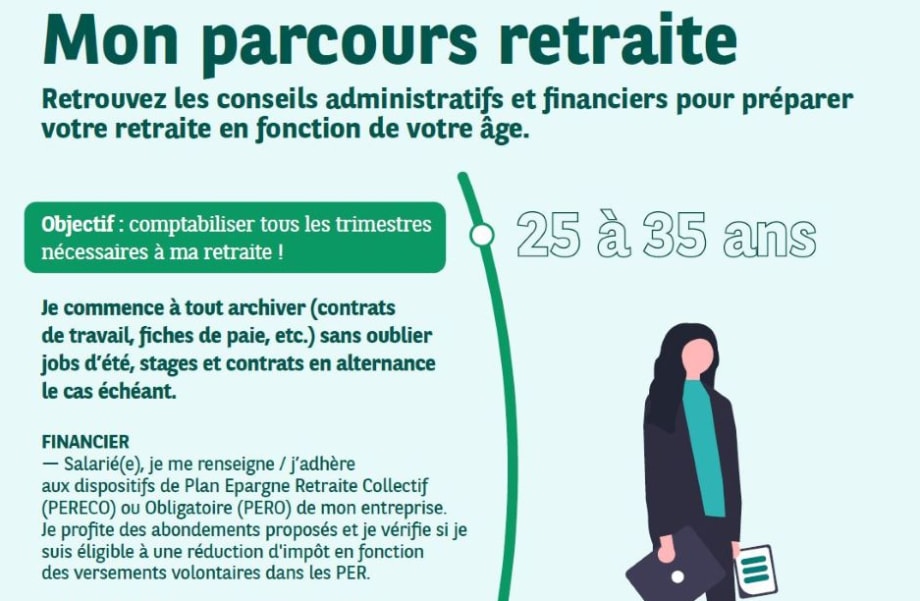

Les conseils administratifs et financiers pour préparer sa retraite en fonction de votre âge

Le parcours de préparation peut être découpé en quatre tranches d’âge : de 25 à 35 ans, de 35 à 45, de 45 à 55 et à partir de 55 ans.

De 25 à 35 ans, commencez à comptabiliser tous les trimestres nécessaires à la retraite

Sur le plan financier, c’est le moment d’explorer les possibilités pour vous d’acquérir un petit bien immobilier pour en faire votre résidence principale. Si vous êtes salarié d’une entreprise, adhérez aux dispositifs de Plan Epargne Retraite Collectif (PERECO) ou Obligatoire (PERO) de votre entreprise. Profitez des abondements proposés et vérifiez si vous êtes éligible à une réduction d'impôt en fonction des versements volontaires dans ces plans d’épargne retraite collectifs.

Sur le plan administratif, entre 25 et 35 ans, créez votre espace personnel sur le site de l’assurance retraite (salariés et travailleurs indépendants) et commencez à tout archiver (contrats de travail, fiches de paie, allocations chômage, indemnités maladie) sans oublier les jobs d’été, les stages et les contrats en alternance le cas échéant. Si vous partez travailler à l'étranger ou créez votre entreprise, informez-vous sur vos droits. L’objectif ? Comptabiliser tous les trimestres nécessaires à sa retraite !

De 35 à 45 ans, adaptez vos produits financiers en fonction des avantages proposés

Sur le plan financier, souscrivez des produits d’épargne qui vous permettront de compléter vos revenus à la retraite : PER individuel (PERin), Assurance-vie, Plan d’Epargne en Actions (PEA), … En parallèle, étudiez les possibilités d’investissement dans l’immobilier : l’achat de votre résidence principale – si vous n’avez pas pu le faire avant – et/ou d’un bien immobilier dans l’objectif d’un investissement locatif ; ou, enfin, l’achat de produits d’investissement immobilier (SCPI ou OPCI), appelés « pierre-papier ».

Sur le plan administratif, vous pouvez consulter sur le site de votre caisse de retraite votre premier relevé individuel de situation (RIS) et y vérifier toutes les informations enregistrées. Si vous êtes indépendant ou de retour de l’étranger, informez-vous auprès de la caisse de retraite à laquelle vous êtes affilié.

De 45 à 55 ans, optimisez vos placements

Sur le plan financier, continuez à épargner à long-terme, restez vigilant sur vos investissements et optimisez leur gestion en consultant régulièrement votre conseiller bancaire ou - plus simple - en souscrivant auprès de lui un mandat de gestion déléguée.

Sur le plan administratif, vous pouvez effectuer à partir de 45 ans un premier bilan de retraite avec l’Assurance retraite afin d’estimer le montant de votre pension et votre âge de départ, de vérifier si toutes les périodes de cotisation à date ont bien été comptabilisées et si votre relevé de carrière comporte des anomalies. A savoir : vous pouvez racheter des trimestres à tout âge pour compléter votre retraite. Le coût du rachat des trimestres augmente avec l’âge.

A partir de 55 ans, anticipez la préparation de votre départ à la retraite

Sur le plan financier, vous poursuivez votre recherche d’optimisation de vos revenus futurs avec votre conseiller bancaire : opportunités de défiscalisation, souscription de contrats pour compléter votre retraite.

Sur le plan administratif, étudiez l’estimation indicative globale du montant de votre retraite (EIG) que vous recevrez, vérifiez qu’elle est conforme à votre situation professionnelle et privée (enfant(s) ou non) et demandez – si anomalies constatées – une régularisation de votre relevé de carrière. Evaluez précisément l’âge de votre départ à la retraite, le montant de votre pension en partant à l’âge légal (avec le nombre de trimestres cotisés requis) et/ou les possibilités de rachat de trimestres.

2 ans avant votre départ, commencez à préparer votre départ à la retraite

Sur le plan financier, consultez les options possibles de sortie de votre épargne retraite : en capital ou en rente, ou les deux.

Sur le plan administratif : si vous êtes salarié, choisissez la date de votre départ à la retraite après avoir pris conseil auprès des RH de votre entreprise. Vous avez également la possibilité de partir progressivement à la retraite grâce au dispositif de retraite progressive. Affinez l’estimation du montant de votre pension et des droits acquis sur votre compte du portail d’information info-retraite.fr. Si vous êtes chef d’entreprise, préparez la transmission de votre société : donation, cession ou un mix des deux.

6 mois avant votre départ à la retraite, optimisez votre date de départ à la retraite

Sur le plan administratif, demandez la liquidation de vos droits sur le site info-retraite.fr et prévenez officiellement votre employeur. Chef d’entreprise, vous pouvez bénéficier d’un accompagnement au départ.

Sur le plan financier, faîtes le point sur votre épargne salariale (PEE, PERECO, PERO) et personnelle (PERin, Assurance-vie, PEA, ...). Arbitrez sans forcément tout clôturer, en fonction de vos besoins et envies.

Jour J : profitez de cette nouvelle étape de votre vie !

Vérifiez que vous percevez le montant correct de votre pension de retraite. Organisez votre vie de retraité (logement, activités, bénévolat, etc.). Profitez de cette nouvelle étape de vie tout en maîtrisant vos dépenses et en anticipant au mieux les effets de la vieillesse sur votre santé et votre autonomie. Si vous décidez de reprendre une activité professionnelle, renseignez-vous sur le cumul emploi-retraite.