Le 29 avril 2015, le Conseil d’administration de BNP Paribas, réuni sous la présidence de Jean Lemierre, a examiné les résultats du Groupe pour le premier trimestre 2015.

FORTE CROISSANCE DES RESULTATS MALGRE L’IMPACT DE LA PREMIERE CONTRIBUTION AU FONDS DE RESOLUTION UNIQUE

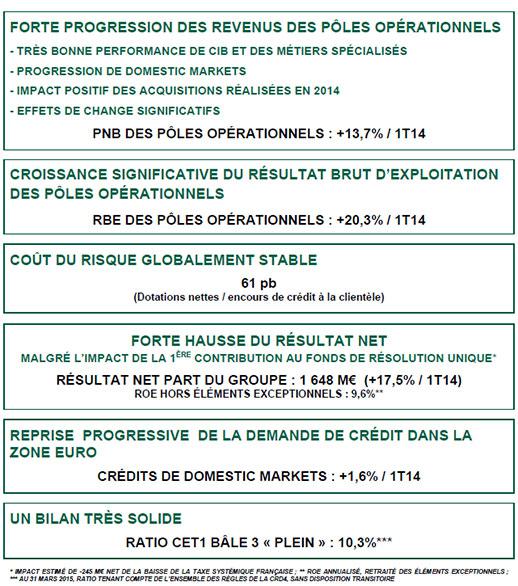

BNP Paribas réalise ce trimestre une bonne performance d’ensemble grâce à la bonne dynamique commerciale et à la forte progression de ses pôles opérationnels. Dans la zone euro, la demande de crédit reprend progressivement, dans un contexte de redémarrage de la croissance. En Amérique et en Asie, le Groupe connait un bon développement de son activité.

Le produit net bancaire s’élève à 11 065 millions d’euros, en hausse de 11,6% par rapport au premier trimestre 2014. Il intègre ce trimestre l’impact exceptionnel de la réévaluation de dette propre (« OCA ») et du risque de crédit propre inclus dans les dérivés (« DVA ») pour +37 millions

d’euros. Les éléments exceptionnels du produit net bancaire s’élevaient à 237 millions d’euros au premier trimestre 2014.

Les revenus des pôles opérationnels sont en forte progression en raison notamment d’une très bonne performance de CIB et des métiers spécialisés, de l’impact des acquisitions réalisées en 2014 et d’effets de change favorables. Le produit net bancaire des pôles opérationnels augmente ainsi de 13,7% par rapport au premier trimestre 2014 : +2,3% pour Domestic Markets (1), +20,3% pour International Financial Services et +23,7% pour CIB.

Les frais de gestion, à 7 808 millions d’euros, sont en augmentation de 14,9%. Ils incluent l’impact exceptionnel des coûts de transformation de « Simple & Efficient » et des coûts de restructuration des acquisitions réalisées en 2014 pour 130 millions d’euros (142 millions d’euros au premier trimestre 2014). Ils intègrent par ailleurs l’impact (2) pour 245 millions d’euros de la première contribution au Fonds de Résolution Unique, pris en compte ce trimestre pour la totalité de 2015 en application de l’interprétation IFRIC 21 « Droits ou taxes ».

Les frais de gestion des pôles opérationnels sont en hausse de 10,7%, permettant de dégager un effet de ciseau largement positif (3 points). Ils progressent de 1,1% pour Domestic Markets1, de 20,6% pour International Financial Services et de 13,4% pour CIB.

Le résultat brut d’exploitation est en hausse de 4,5%, à 3 257 millions d’euros. Il progresse de 20,3% pour les pôles opérationnels.

Le coût du risque du Groupe est en baisse de 3,7%, à 1 044 millions d’euros (61 points de base des encours de crédit à la clientèle). Il incluait une provision exceptionnelle de 100 millions d’euros du fait de la situation en Europe de l’Est au premier trimestre 2014. Il est globalement stable hors cet effet.

Les éléments hors exploitation s’élèvent à 339 millions d’euros. Ils incluent notamment ce trimestre une plus-value de cession sur une participation non stratégique pour 94 millions d’euros (3) et une plus-value due à la fusion de Klépierre et de Corio pour 67 millions d’euros. Les éléments hors exploitation s’élevaient à 96 millions d’euros au premier trimestre 2014.

Le résultat avant impôt est ainsi en hausse de 19,8% par rapport au premier trimestre 2014, à 2 552 millions d’euros. Le résultat avant impôt des pôles opérationnels progresse pour sa part de 38,6%.

Le résultat net part du Groupe s’établit donc à 1 648 millions d’euros (1 403 millions d’euros au premier trimestre 2014), en hausse de 17,5% par rapport à la même période de l’année précédente (+38,7% hors éléments exceptionnels et impact de la première contribution au Fonds de Résolution Unique (4)). La rentabilité des fonds propres hors éléments exceptionnels, mais compte tenu de la contribution au Fonds de Résolution Unique, s’élève à 9,6%.

Le bilan du Groupe est très solide. Au 31 mars 2015, le ratio « common equity Tier 1 » de Bâle 3 plein (5) s’élève à 10,3%. Le ratio de levier de Bâle 3 plein (6) s’établit pour sa part à 3,4%(7). Enfin, la réserve de liquidité du Groupe, instantanément mobilisable, est de 301 milliards d’euros (291 milliards d’euros au 31 décembre 2014), soit plus d’un an de marge de manoeuvre par rapport aux ressources de marché.

L’actif net comptable par action s’élève à 70,2 euros, soit un taux de croissance moyen annualisé de 7,1% depuis le 31 décembre 2008.

Enfin, le Groupe met en oeuvre activement le plan de remédiation décidé dans le cadre de l’accord global avec les autorités des Etats-Unis et poursuit le renforcement de son système de contrôle interne et de conformité.

(1) Intégrant 100% des Banques Privées des réseaux domestiques (hors effet PEL/CEL)

(2) Impact estimé, net de la baisse de la taxe systémique française

(3) CIB-Corporate Banking (74 M€), « Autres Activités » (20 M€)

(4) Net de la baisse de la taxe systémique française

(5) Ratio tenant compte de l’ensemble des règles de la CRD4 sans disposition transitoire

(6) Ratio tenant compte de l’ensemble des règles de la CRD4 sans disposition transitoire, calculé conformément à l’acte

délégué de la Commission Européenne du 10 octobre 2014

(7) Y compris remplacement à venir des instruments hybrides Tier 1 devenant non éligibles par des instruments

équivalents éligibles